Можно идти на всех парусах и лить гемблинг или крипту, а можно посмотреть в сторону белых вертикалей, где заливы более стабильные, банов нет, а спрос все еще есть. Например, одно из таких направлений — финансовая ниша.

Несмотря на нестабильность банковского сектора в России, кредиты, ипотеки и дебетовые карты все еще оформляют.

Например, только в 2023 году и только россияне набрали кредитов на 1,41 триллиона рублей. Сюда входят и кредитки, и кредиты наличными, и ипотека. А сколько других регионов, где подходы и менталитет схожи?

В этой статье мы поговорим про финансовую вертикаль. Расскажем вам, сколько можно заработать на финансовых офферах, какие плюсы и минусы в этом направлении, какие сорсы и креативы сейчас в тренде.

Что такое финансовая вертикаль и почему она до сих пор в тренде?

Финансовая вертикаль в арбитраже трафика — это офферы от банков по кредитным и дебетовым продуктам. К финансам относятся:

- Ипотеки;

- Автокредиты;

- Кредиты наличными;

- Кредитные карты;

- Вклады;

- РКО;

- Займы;

- Дебетовые карты и так далее.

Все, что как-то связанно с банками и деньгами — это финансовые офферы.

Эта вертикаль одна из самых стабильных, несмотря на геополитические и экономические ситуации. Пока в мире есть рыночные отношения, а людям нужны деньги, банковские офферы будут актуальны.

Причем об этом и говорит сама ситуация в нише. Если вы считаете, что гемблинг — это вертикаль, где высокая конкуренция, то в финашке эта конкуренция еще выше. Витрины бьются за место в выдаче, арбитражники прячут свои связки и не публикуют кейсы.

Плюсы и минусы работы в финансовой вертикали

Это направление в арбитраже не идеально и имеет свои преимущества и недостатки. Начнем с преимуществ:

- Вечно актуальные офферы и хорошие ставки. Банки и МФО готовы хорошо платить за клиентов, оформивших продукт. И одна из причин — конкуренция в банковской сфере. Например, ставка за выдачу кредита может начинаться от 7 000 рублей;

- Полностью белая вертикаль. Почти все источники трафика разрешают продвигать финансовые офферы. А это значит, что никаких банов, блокировок от РКН и других проблем, которые есть с гемблой или криптой;

- Большой выбор офферов. Почти все крупные банки и МФО предлагают свои офферы для аффилейтов. Вам есть из чего выбрать.

- Большая необходимость в трафике. Несмотря на то, что ниша конкурентная, банки нуждаются в огромном количестве лидов и предлагают отличные условия.

- Можно лить не только на РФ, но и на другие регионы. В странах бывшего СНГ очень схож менталитет и работают одинаковые подходы.

Но есть и минусы в финансовой вертикали:

- Ограниченные креативы и подходы. Многие банки пишут целый пул условий для арбитражников, тем самым делая их крео однообразными;

- Жесткие условия для получения выплаты. Обычно это условия по возрасту, гео, минимальной сумме кредита;

- Жесткая модерация источников трафика. Да, вы можете лить с любого сорса, который аппрувит рекламодатель, но сами реклы часто ограничивают вебов;

- Низкий процент одобрения. Согласно статистике, всего 5-10% заявок получают одобрение. То есть, вы теряете пул трафика, который не конвертится в заявку, а тот, что конвертится, может получить отказ со стороны банка;

- Жесткие условия для клиентов. Иногда банки начинают ужесточать условия для выдачи кредита, тем самым урезая ваш доход.

Финансы — это не та вертикаль, где вы можете прогнозировать свою прибыль, когда увидели депозит. Не каждая заявка получит одобрение банка, не каждый кредит или карта пройдут по KPI рекла. И это часто отпугивает арбитражников.

Какие креативы и подходы используют арбитражники, льющие на финансы?

Как мы уже отметили, рекламодатели жестко следят за креативами, которые используют арбитражники. Например, одно из самых главных правил, которое озвучивают реклы: «Креатив не должен навредить репутации компании». И тут уже нет никакой конкретики, менеджер может просто сказать, что крео не подходит, делайте другой.

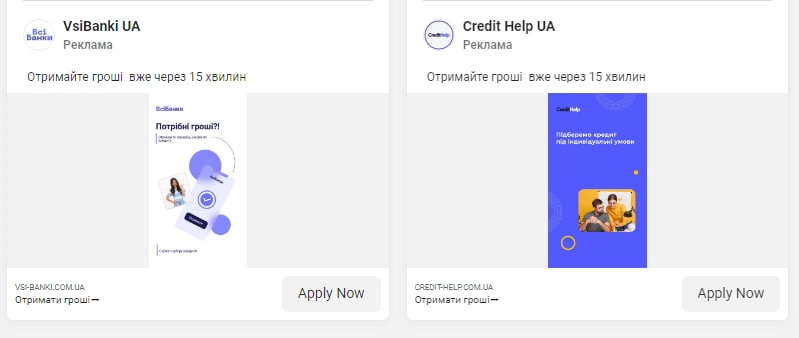

Мы собрали несколько креативов, которые конвертили в разный промежуток времени и по разным гео.

Банки в Украине:

Потребительский кредит в Украине:

Кредиты в Узбекистане:

Микрозаймы:

Кредиты:

В большинстве случаев креативы статичные, но встречаются и видео креативы.

Источники трафика под финансовые офферы

Финансовая вертикаль белая и проходит модерацию почти во всех источниках, но есть некоторые нюансы.

Без проблем можно запустить контекстную рекламу или создать витрину с офферами и продвигать ее по SEO. Но контекст может быть запрещен, а в SEO очень высокая конкуренция. Сама витрина недорогая, но выдача во многих гео уже занята.

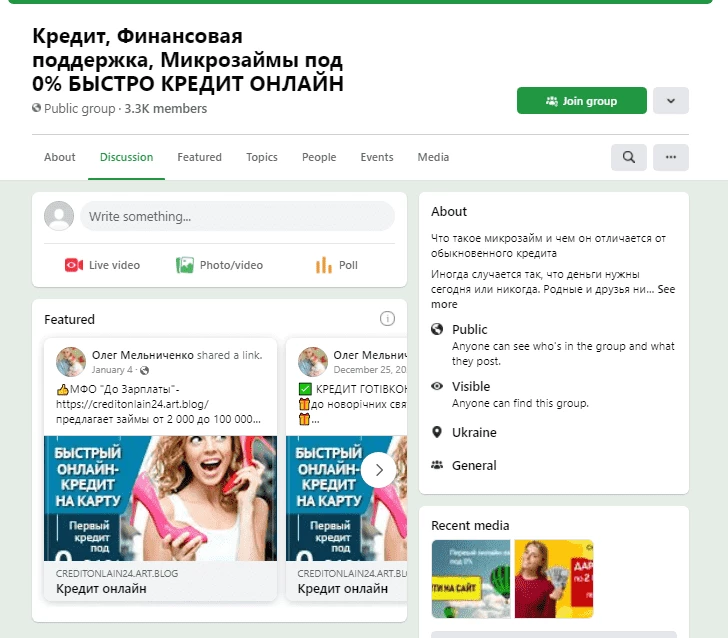

Трафик с социальных сетей — классика, но так как многие вебы льют именно с них, то рекламодатель может не аппрувнуть такой источник. К тому же, если планируете работать с РФ, то помните, что в Facebook нет вашей аудитории.

Пример страницы под рекламу кредитов:

Еще один источник трафика — рассылка. И рассылки все еще работают, если базы качественные. Но многие реклы запрещают такой источник и расценивают как спам. Кстати, почитать подробнее про e-mail рассылку, а также про спам по мессенджерам — можно в наших статьях.

Пуши и тизеры — тоже один из вариантов, но чаще всего там низкокачественный трафик, который не пройдет по KPI.

Советы по работе с финансовой вертикалью

Финансы — это ниша не для новичков, а для тех, кто знает, как лить трафик. Хотя бы на другие направления.

Чтобы вам было проще работать с офферами из этой ниши, мы собрали несколько советов:

- Не забывайте про тесты. Тестирование — это возможность сэкономить ваш бюджет и не слить «в молоко» весь бюджет;

- Анализируйте связки. Например, высокий CPC может быть не из-за плохого креатива, а из-за неправильного времени запуска;

- Смотрите, какие крео используют конкуренты. Адаптируйте их под себя и под свои офферы;

- Работайте с проверенными партнерками и офферами. Не стоит лить тонну трафика на новые офферы, пока не убедитесь в том, что рекламодатель не шейвит и не срезает трафик;

- Всегда согласуйте креативы с менеджером. Несогласованные креативы могут привести к тому, что весь трафик будет отправлен в треш;

- Не лейте мотив и мисслид. Банковские реклы всегда видят такой трафик, никогда его не оплачивают и могут распрощаться с вами;

- Согласуйте источники трафика. Например, некоторые банки не принимают трафик с пушей или социальных сетей.

Советуем смотреть на отзывы арбитражников по работе с отдельными реклами. Например, кто-то рекомендует Альфа Банк и МТС, но не рекомендует Тинькофф и Газпромбанк. А еще, работать с финансовыми организациями лучше через CPA-сети, а не напрямую. Меньше проблем с коммуникацией и выше шанс получить выплату.

Кейсы по заработку на финансовых офферах

Мы собрали несколько кейсов по заработку на финансовых офферах с разных источников.

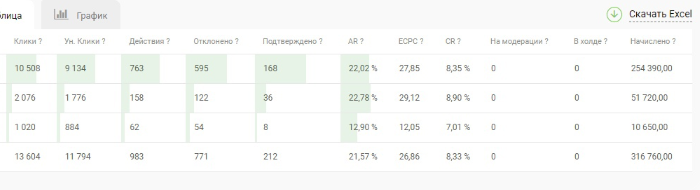

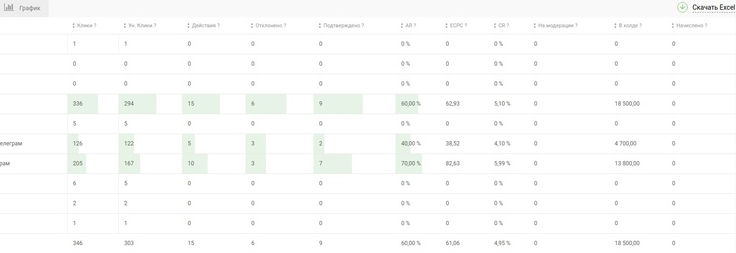

316 000 рублей на рассылке через Viber:

$38 000 при заливе на Португалию:

$214 000 на финансовых офферах:

$18 500 рублей на МФО через Telegram:

Итог

На финансовых офферах можно заработать и это делают многие арбитражники, предпочитающие залив без банов, антиков и клоак. Да, это ниша не для новичков, а для опытных вебов, у которых есть деньги на бюджет и должные навыки для аналитики рекламных кампаний.

Если вы новичок, мы не советуем вам заходить в финансовую нишу, пока не наберетесь опыта в заливах на других офферах.