Уважающий себя корсар или пират всегда пребывает в поиске новых идей, способствующих получению дополнительных нескольких тысяч золотых дублонов, которые бы он мог удачно спустить в портовых пабах или бережно прикопать на каком-нибудь безлюдном острове. Арбитражники и медиабайеры в этом смысле мало чем отличаются от прожженных морских волков, ведь они также с завидной регулярностью ищут и тестируют новые ниши. И в этой статье мы подробно разберем одну из таких вертикалей. Речь пойдет об Insurance-офферах, то есть страховании.

Что такое Insurance-вертикаль

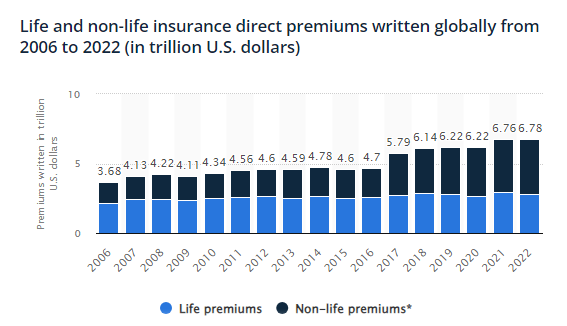

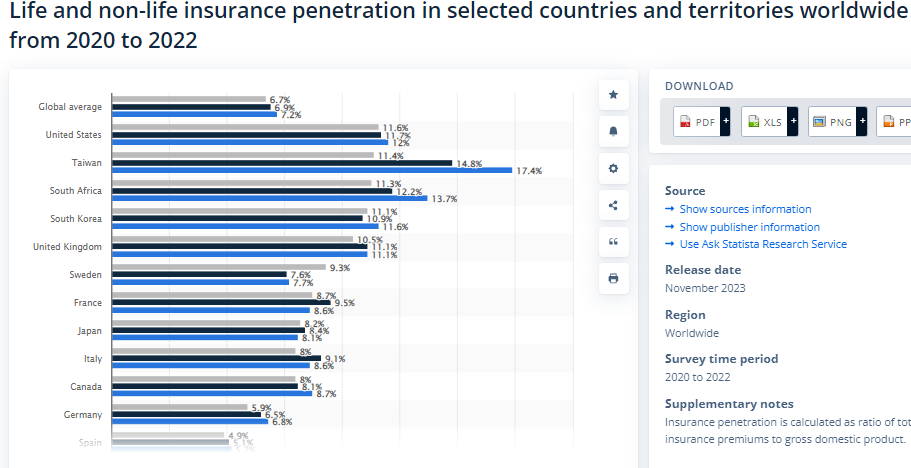

Услуги страхования – перспективная вертикаль в рамках белого лидгена. Согласно данным сервиса Statista, услуг страхования становятся все более востребованными. При этом главной отличительной чертой этой вертикали является ее «размеренность», так как специфика офферов не подразумевает совершения спонтанных покупок со стороны целевой аудитории.

Подвиды страховых офферов

Страховые офферы условно можно разделить на несколько основных подвидов, которые напрямую зависят от потребностей аудитории:

- страхование имущества;

- страхование жизни;

- страхование здоровья;

- страхование транспорта;

- пенсионное страхование.

При этом целевая аудитория у каждой подниши кардинально отличается.

Так, например, страхование имущества в большей степени интересует семейных людей в возрасте 31-45 лет, которые работают в сфере IT, финансов, юриспруденции и т.п. При этом часто причинами оформления такой страховки становятся требования банков/кредиторов или возможный ущерб от стихий природы непреодолимой силы (торнадо, град, молния) и пожаров.

А вот страхованием жизни больше интересуются мужчины в широком возрастном диапазоне от 18 до 60 лет. Большая часть такой ЦА объясняет оформление страховки необходимостью оплаты услуг погребения, оформлением завещания на наследство, а также финансовой помощи семье в случае потери кормильца.

Офферами в поднише Health insurance с большей вероятностью интересуются пользователи в возрасте от 26 до 54 лет. При этом соотношение женщин и мужчин практически равно (~55% приходится на мужскую аудиторию, и ~47% – женскую), а больше 60% от их количества имеет высшее образование. Главная причина оформления страхового полиса — забота о семье при непредвиденных обстоятельствах.

Что касается пенсионного страхования, то британская компания Aviva в своем недавнем отчете отметила, что этот вид услуг пользуется особым спросом у людей старше 65 лет, но при этом почти 70% из них — это активные пользователи интернета, которые стремятся получить доступ к ряду бесплатных преимуществ в виде медицинских услуг, оплаты проживания в доме престарелых и т.д.

Офферы по страхованию транспортного средства в основном интересуют ~64% мужчин и ~36% женщин в возрасте от 25 до 34 лет с высшим образованием. При этом почти половина из них женаты или замужем. В основном это работники различных социальных и государственных служб, а также люди из сферы продаж и производства. Такая целевая аудитория оформляет страховой полис на транспортное средство, рассчитывая на получение выплат в случае ДТП и/или других непредвиденных обстоятельств, связанных с риском для движимого имущества.

Актуальные гео

Описанные выше портреты целевой аудитории практически не зависят от гео, так как основной сегмент приходится на жителей стран Tier-1. Еще некоторая доля ЦА — представители Tier-2 стран с доходом значительно выше среднего.

Чтобы понять, в каких именно странах стоит лить на услуги страхования, обратимся к отчету портала Statista:

В основном это страны с очень развитой экономикой и высокими показателями благосостояния населения, такие как: Тайвань, США, Южная Корея, Швеция, Франция, Канада и т.п.

Источники, затраты и доступность для новичка

Самый качественный трафик на insurance-офферы привлекается в основном из таких источников, как Google Ads (как поисковая, так и контекстная реклама), SEO, таретированная реклама в социальных сетях, SMS- и Email-рассылки. При этом настраивая рекламные кампании в источниках таргетированной рекламы, стоит делать акцент на социальные сети, которые популярны у платежеспособной аудитории, то есть Facebook и LinkedIn.

В качестве альтернативы можно использовать более агрессивные источники трафика, такие как нативные и рекламные сети. Но лучше заранее уточнить в карточке оффера или личного менеджера в партнерке информацию о разрешенных и запрещенных источниках, так как при большом объеме лидов из этих двух источников качество часто не соответствует требованиям рекламодателя.

Что касается доступности вертикали для начинающих арбитражников, которые могут повестись на большие выплаты по CPL-модели (до $400-600), то стоит отметить, что ниша непростая и имеет ряд особенностей, влияющих на конверсию и окупаемость. Так как 99% офферов в этой вертикали ориентированны на топовые гео, то и на закупку трафика уже на старте только на тесты придется потратить не менее $3000-5000. А без должного опыта и понимания основных нюансов, можно смело закладывать бюджет в два раза больше обозначенного.

Модели оплаты и где искать insurance-офферы

Почти в 100% страховых офферов, представленных в партнерках, предусмотрена работа по одной или двум моделям. Зачастую это CPA, CPL и CPS (RevShare), где целевое действие заключается в заполнении заявки и заказе обратного звонка или совершении пользователем звонка менеджеру.

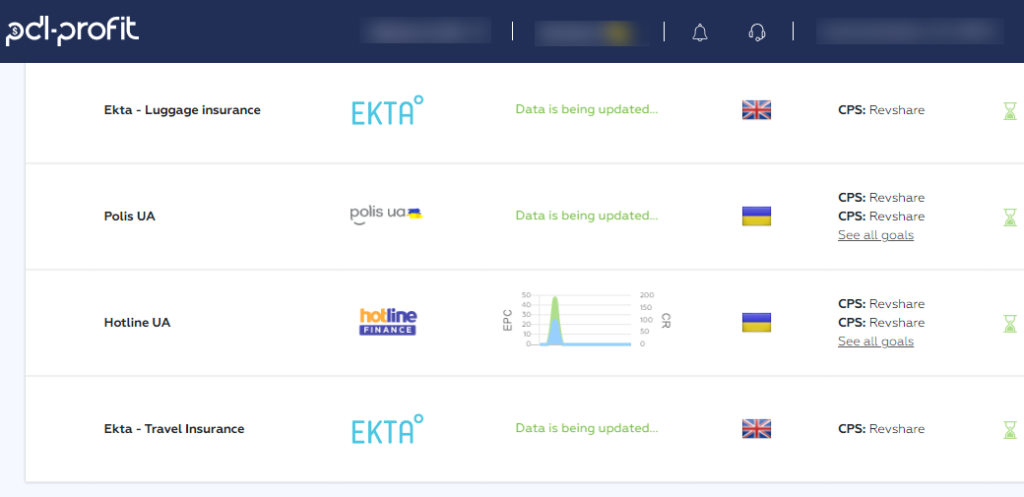

На момент написания статьи нам удалось найти страховые офферы в партнерских сетях ClickDealer, PDL-Profit, Zeydoo, MarketCall и MyLead.

Какие подходы используют в креативах

Несмотря на то, что ниша услуг страхования подразумевает наступление сложных ситуаций в жизни ЦА, во избежание мислида опытные аффилиаты не рекомендуют использовать в креативах элементы, направленные на устрашение пользователей. Например, не стоит использовать фразы в стиле: «Какое будущее ждет близких, когда Вы умрете?!». Лучше применять более нейтральный тон с акцентом на выгодные условия страхования и возможные бесплатные преимущества, и все тех же защиты будущего и финансовой стабильности семьи.

Также не стоит использовать в креативах личное обращение к потенциальному клиенту, так как Facebook и Google за такое, скорее всего отклонит объявление.

Если арбитражник использует в своих РК видеорекламу, то на главных моментах рекомендуется делать акцент, дублируя их в видео в виде текста.

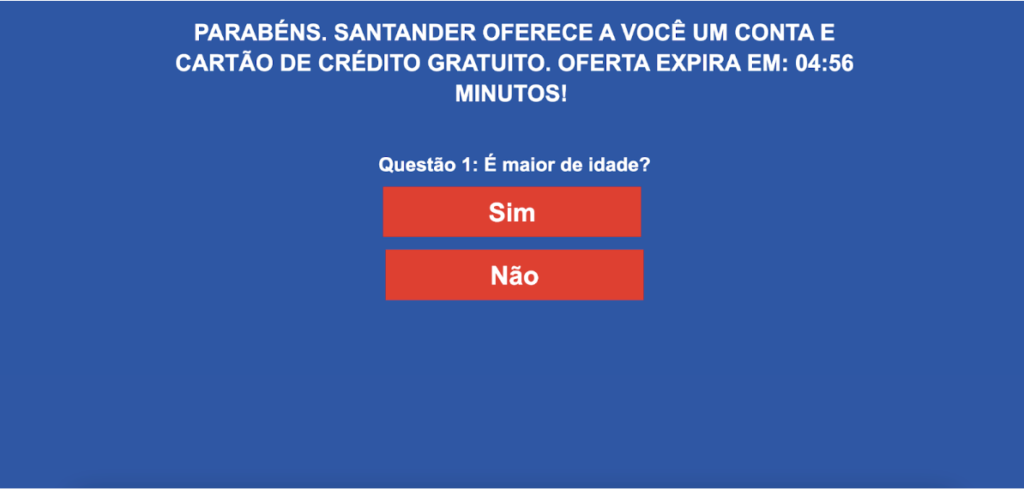

В сфере страхования хорошо себя показывают подходы с применением в креативах и прелендингах различных квизов, сторителлинга в сочетании с логотипом рекламодателя и CTA-кнопокой.

Также в кративах и прелендингах аффилиаты стараются ликвидировать стереотипы о том, что оформление страховки — это долгий, сложный и дорогой процесс, который не имеет смысла.

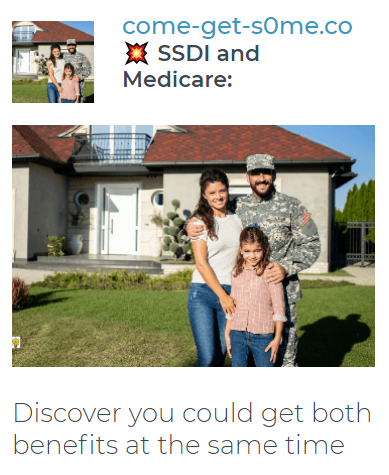

Для офферов пенсионного страхования в США в креативах часто можно встретить изображения карточки Medicare, которая выдаются государством. В сочетании с такими изображениями отлично работают списки преимуществ, которые пользователь может получить, оформив страховку.

Проще говоря, в этой нише креативы и прелендинги должны быть максимально простыми для восприятия, а вся информация на них оформлена крупным и хорошо читаемым текстом.

Вывод

Insurance — вечнозеленая и перспективная ниша в партнерском маркетинге, которая способна озолотить многих медиабайеров и вебмастров, но, к сожалению, или счастью, неопытным юнгам переходить к работе с ней лучше, набравшись опыта в других вертикалях. Там же можно и заработать бюджет на проведение первых тестов со страховыми офферами, так как независимо от источника продвивжение Insurance-офферов требует немалых затрат.

При этом, на фоне общей нестабильной ситуации в мире и возрастающем тренде осознанного подхода к материальной составляющей в случае наступления непредвиденных обстоятельств, в 2024 году Insurance-вертикаль имеет все шансы расширить свои границы на страны Tier-2 и даже Tier-3 сегментов.